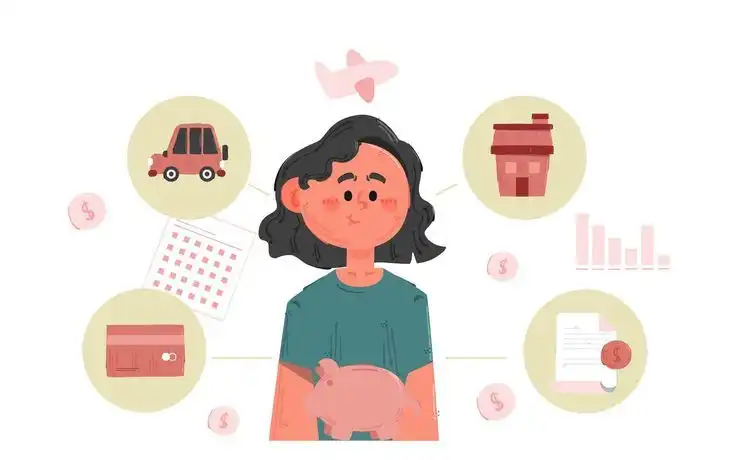

Cara Mengatur Keuangan Pribadi agar Lebih Stabil

Elsa - Tuesday, 10 March 2026 | 01:50 PM

Seni Mengatur Duit Tanpa Harus Jadi Pelit: Biar Nggak Boncos Terus!

Pernah nggak sih kamu merasa kalau gaji itu cuma sekadar mampir? Baru juga tanggal dua, notifikasi m-banking sudah bunyi "cling", tapi di tanggal sepuluh, rasanya saldo sudah megap-megap minta napas buatan. Kita semua pernah di sana. Fenomena "gaji numpang lewat" ini sudah jadi rahasia umum bagi kaum urban yang hidup di antara godaan diskon e-commerce dan ajakan nongkrong yang nggak ada habisnya. Masalahnya, mengatur keuangan itu seringkali terdengar membosankan, seperti mendengarkan ceramah tentang kalkulus di hari Minggu pagi.

Banyak orang berpikir kalau mengatur keuangan berarti harus hidup menderita, makan promag setiap akhir bulan, dan menolak semua ajakan main demi menabung. Padahal, intinya bukan di situ. Mengatur keuangan adalah soal kendali. Bagaimana kita yang pegang kendali atas duit kita, bukan sebaliknya. Kalau kamu merasa hidupmu lebih banyak diatur oleh tagihan paylater daripada rencana masa depan, mungkin ini saatnya kita ngobrol serius soal cara mengatur finansial yang lebih manusiawi.

Jebakan "Self-Reward" yang Kebablasan

Salah satu musuh terbesar stabilitas keuangan anak muda zaman sekarang adalah narasi "self-reward". Kita sering banget membenarkan pengeluaran yang sebenarnya nggak perlu dengan dalih "ah, kan sudah kerja keras sebulan". Membeli kopi susu kekinian setiap sore atau checkout skincare yang lagi viral dianggap sebagai apresiasi diri. Masalahnya, kalau tiap hari adalah hari apresiasi diri, ya jelas saja dompet kita demo.

Kita perlu jujur sama diri sendiri: apakah itu self-reward atau sekadar pelarian dari stres kerjaan? Seringkali, belanja itu cuma jadi dopamin instan yang efeknya hilang dalam hitungan jam, tapi cicilannya terasa sampai berbulan-bulan. Mengatur keuangan dimulai dari keberanian untuk bilang "nggak" pada keinginan sesaat. Bukan berarti nggak boleh jajan, tapi porsinya harus jelas. Jangan sampai biaya "healing" malah bikin kondisi finansial jadi makin "sakit".

Metode Klasik yang Tetap Ampuh: 50-30-20

Kalau kamu bingung mau mulai dari mana, coba pakai rumus yang paling populer tapi efektif ini. Bagi pendapatanmu jadi tiga pos utama. Pertama, 50 persen untuk kebutuhan pokok. Ini urusannya sama kostan, makan harian, listrik, dan transportasi. Intinya, hal-hal yang kalau nggak dibayar, hidupmu bakal berantakan. Kalau pos ini lebih dari 50 persen, itu tandanya kamu harus mulai evaluasi gaya hidup. Mungkin tempat tinggalmu kemahalan, atau kamu terlalu sering pesan makan lewat aplikasi hijau atau oranye.

Kedua, 30 persen untuk keinginan. Nah, di sinilah slot buat kamu nonton bioskop, beli kopi, atau beli baju baru. Dengan mengalokasikan angka ini sejak awal, kamu nggak perlu merasa bersalah saat bersenang-senang. Ketiga, dan yang paling krusial, adalah 20 persen untuk tabungan dan investasi. Banyak orang melakukan kesalahan dengan menabung dari sisa pengeluaran. Padahal, prinsip yang benar adalah: tabung dulu di awal, sisanya baru dipakai belanja. Kalau nunggu sisa, biasanya sih yang sisa cuma penyesalan.

Dana Darurat: Payung Sebelum Hujan Badai

Bayangkan tiba-tiba HP kamu mati total, atau motor minta ganti sparepart yang harganya jutaan, sementara kamu baru saja menghabiskan sisa gaji buat beli tiket konser. Panik, kan? Itulah gunanya Dana Darurat. Ini adalah uang yang nggak boleh disentuh kecuali dalam keadaan yang benar-benar mendesak. Idealnya, kamu punya dana darurat sebesar 3 sampai 6 kali pengeluaran bulanan. Kedengarannya banyak ya? Memang. Tapi mulailah dari kecil-kecilan dulu.

Dana darurat ini adalah kunci stabilitas mental. Kamu bakal lebih tenang kerja kalau tahu ada "bantalan" kalau terjadi apa-apa. Tanpa dana darurat, satu masalah kecil bisa bikin seluruh rencana keuanganmu hancur berantakan karena kamu terpaksa berutang. Dan bicara soal utang, sebisa mungkin hindari fitur "beli sekarang bayar nanti" untuk konsumsi yang sifatnya habis pakai. Gunakan paylater hanya untuk keadaan darurat atau barang produktif yang memang sudah masuk budget.

Catat Semua, Jangan Pakai Perasaan

Banyak dari kita yang merasa tahu ke mana uang pergi, padahal cuma kira-kira. "Kayaknya kemarin cuma jajan seratus ribu deh," padahal kalau ditotal dengan parkir, tips, dan jajan kecil lainnya, angkanya bisa dua kali lipat. Di sinilah pentingnya mencatat pengeluaran. Sekarang sudah banyak aplikasi pengatur keuangan yang simpel dan estetik. Kamu tinggal masukkan angka tiap habis transaksi.

Dengan mencatat, kamu bakal melihat pola yang selama ini nggak sadar kamu lakukan. Misalnya, kamu mungkin kaget ternyata biaya langganan streaming yang jarang ditonton itu kalau dikumpulkan bisa buat bayar asuransi kesehatan. Data nggak pernah bohong, beda sama perasaan kita yang seringkali denial kalau soal duit. Evaluasi catatan ini setiap akhir bulan untuk melihat di bagian mana kamu bisa lebih hemat di bulan depan.

Investasi Jangan Ikut-ikutan

Sekarang lagi zamannya orang pamer portofolio investasi di media sosial. Ada yang main kripto, saham, sampai reksa dana. Pesannya satu: jangan pernah menaruh uang di instrumen yang kamu nggak paham cuma karena takut ketinggalan alias FOMO. Investasi itu tujuannya mengembangkan nilai aset, bukan buat judi. Sebelum terjun ke sana, pastikan dana daruratmu sudah aman dan utang konsumtifmu sudah lunas.

Mulailah dari instrumen yang risikonya rendah kalau kamu masih pemula. Jangan tergiur janji keuntungan besar dalam waktu singkat; biasanya itu kalau bukan penipuan ya risikonya setinggi langit. Mengatur keuangan adalah maraton, bukan sprint. Lebih baik tumbuh pelan tapi pasti daripada naik drastis tapi besoknya hilang tak berbekas.

Penutup: Kebebasan Itu Soal Kedisiplinan

Pada akhirnya, mengatur keuangan pribadi bukan cuma soal angka-angka di atas kertas atau di layar ponsel. Ini adalah soal karakter dan bagaimana kita menghargai hasil jerih payah kita sendiri. Memiliki keuangan yang stabil bukan berarti kamu jadi orang paling kaya di tongkrongan, tapi artinya kamu punya ketenangan pikiran. Kamu nggak perlu deg-degan setiap ada tanggal merah, dan nggak perlu pusing saat ada keperluan mendadak.

Mulailah pelan-pelan. Nggak perlu langsung sempurna. Kalau bulan ini gagal, coba lagi bulan depan. Yang penting adalah konsistensi. Ingat, stabilitas finansial itu dibangun dari kebiasaan-kebiasaan kecil yang dilakukan terus-menerus. Jadi, sudah siap buat mulai rapi-rapi dompet hari ini? Jangan sampai dompetmu lebih kurus dari niatmu buat kaya ya!

Next News

Segar Banget! Intip Tren Visual Lemon di Musik Korea Terbaru

3 days ago

Rahasia Kulit Lembap: Pilih Body Serum, Cream, atau Lotion?

4 days ago

Intip Keseruan Allo Bank Festival 2026, Pesta Musik Paling Ramai Dibicarakan Bulan Ini

5 days ago

Hobi Belanja Online? Lakukan Hal Ini Sebelum Buang Sampah Paket

5 days ago

Penantian Abad Ini Berakhir, Pre-order GTA VI Resmi Dibuka

8 days ago

Misteri Bulan-Bulan Dalam 1 Tahun yang Tak Terasa Kunjung Usai dan yang Terasa Singkat, Begini Penjelasan Ilmiahnya

8 days ago

Bosan Penampilan Lama? Yuk Coba Warna Rambut yang Lagi Viral

9 days ago

Hobi Kuliner Tapi Sering Sakit? Cek Cara Makanmu Sekarang

9 days ago

Kaca Mana yang Paling Jujur? Rahasia Penampilan di Kamar Mandi vs Mal

9 days ago

Kucing Bikin Biskuit, Side-Eye Ekspresif Anjing: Tingkah Lucu Hewan yang Ternyata Ada Artinya

10 days ago